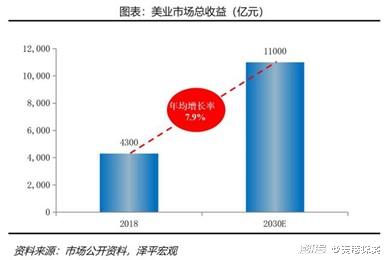

查理芒格曾说:“要去鱼多的地方打渔”。历数长线牛股辈出的领域,消费行业无疑是大赢家。此中,美业又是消费行业最好的细分赛道之一。

4月26日,A股”医美面膜第一股“--敷尔佳(SZ:301371)将发布2023年财报,按惯例对本季业绩做一些梳理,并对白膜黑膜、营收、研发等重点业务做了一些回顾和展望,试图了解业绩变化背后的竞争格局和未来走势。

先上结论,在长坡厚雪的万亿规模大赛道,敷尔佳从医用敷料龙头到医疗器械和化妆品两条腿走路,2023年报发布在即,其确定性的投资机会值得挖掘。

一、重点业务运营数据跟踪及预测:营收稳定增长预超19.5亿

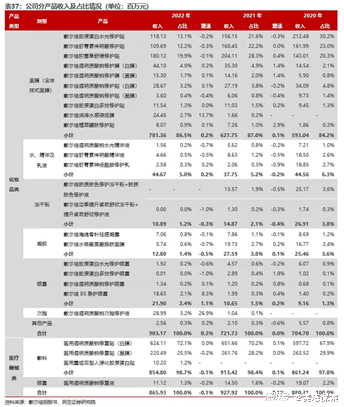

敷尔佳的产品线主要分为两大类:医疗器械类和化妆品类。在医疗器械类中,包括了医用透明质酸钠修复贴(包括备受欢迎的白膜和黑膜)、医用透明质酸钠修复液,以及医用重组III型人源化胶原蛋白贴。而化妆品类则涵盖了面膜(包括涂抹式面膜)、水、精华与乳液、冻干粉、凝胶、喷雾等多种产品。

这几年敷尔佳业绩持续增长,从2018年的营收3.73亿元增长至2022年的17.69亿元,同时,归母净利润也由2.00亿元增长至8.47亿元。截至2023年前三季度,公司已实现营业收入13.39亿元,归母净利润为5.36亿元。

白膜+黑膜:上面说的白膜和黑膜是敷尔佳的明星医疗器械产品,是医疗器械类的主要收入来源。在2022年,白膜和黑膜分别占医疗器械类产品收入的72.07%和25.46%。受益于我国医疗器械市场的快速增长和公司产品市场份额的提升,这两款产品在2023年继续保持了稳定的增长势头,预计2023年医疗器械类收入超过9亿元。

化妆品类别:面膜(包括涂抹式面膜)是敷尔佳主要的收入来源,2020至2022年期间,其收入占比超过80%。由于化妆品类贴、膜类产品的市场需求持续旺盛,以及敷尔佳加强了对面膜产品的营销和推广,使得该类产品的收入增长势头良好。因此,2023年敷尔佳化妆品类产品的收入也有望保持稳定增长,预估超过10亿元。

根据以上测算,预计敷尔佳2023年的营收将达到19.5至20亿元,基于前三季度40.03%的净利率,预计全年净利润大概在7.6至8亿元之间。

民生证券给出的研报也预计,敷尔佳23年营收19.63亿,实现归母净利润7.94亿,首次覆盖,给予“推荐“评级,尽管同比数据可能不尽如人意,但环比来看,公司的盈利能力正在稳步提升,谨慎中可以积极一点。

二、行业内生驱动力及未来走势预期

想要看明白敷尔佳的内生驱动力在哪里,先要搞懂行业的核心驱动力在哪里。

从消费者的视角来看,当下的医美+护肤品市场,产品质量和使用体验已经超越了品牌知名度和营销传播度,成为更吸引人的要素,越来越多的人开始从为趣味买单转向为优质买单,未来轻医美市场消费者需求和功能性护肤需求将成为行业增长的核心驱动力。

这一点和敷尔佳是契合的,2014年,有着专业药企基因的敷尔佳,完成了以透明质酸钠成分为基础的创新研发,是国内第一批获准上市的透明质酸钠成分的II类医用敷料贴类产品生产企业,也为敷尔佳打上了“研发”的标签,为产品赋予了核心附加值,有了更高的溢价。

面膜:面膜主要分为普通面膜和功效性的面膜,功效性的面膜针对敏感肌等皮肤,在一个周期内进行使用会达到一个还不错的效果。消费者目前购买面膜会优先选择功效性面膜,因为性价比较高(和普通面膜相比没有贵很多,但功效会更好),像部分消费者过去购买欧莱雅等面膜的会转而购买国货敷尔佳功效性面膜。

最重要的是,凡是用过女生面膜的女生都知道敷尔佳,原因在于,敷尔佳作为较早提出“医美面膜”概念的品牌,从最初的合作医疗机构、药房、经销商,不惜出让部分利润并持续地进行营销投入,这些事实上都是用在市场教育上。敷尔佳的品牌形象在用户心中完成的原始积累是任何品牌都无法比的,敷尔佳率先做了医用敷料贴,吃下了医美空白市场。

在相关规定明确之后,其他品牌无法跟进医美面膜消费者的认知。敷尔佳在消费者心智中的位置开始巩固,开始形成品牌护城河。[1]

据弗若斯特沙利文测算,预计2025年贴式面膜销量有望超过10 亿片,2019-2025年CAGR达到22%,从市占率上来看,敷尔佳“械字号”敷贴产品市场排名第一,功能性护肤品贴膜类产品市场排名第二,其领衔的医用敷料市场也将在未来几年突破新高。

三、渠道研发布局进入战略收获期

敷尔佳从产品结构、渠道、营销一体化布局延伸到前端。

基于黑膜和白膜大单品奠定的品牌力推动,敷尔佳推出以虾青素、传明酸、积雪草、烟酰胺、金盏花提取物、依克多因等为主要原料的产品,产品矩阵不断丰富,多样化产品矩阵呈现持续放量。

在渠道上,销售渠道以线下为主,线上为辅模式,覆盖医用敷料类产品的核心消费者所在的线下院线渠道,敷尔佳线下渠道铺设较早、布局很深,客户有终端的历练,认可度和粘性比较强,成本控制。

在营销上,实现多个维度的精准营销与推广布局:从传统媒体、新媒体、移动端、公众号到小程序等多层次推广矩阵,实现从广度到精度的品牌推广,线上方面,敷尔佳在天猫、小红书、京东、抖音、快手、拼多多等 B2C 平台设立官方自营旗舰店,实现线上销售平台的全覆盖,且新客转化效果显著,随着直播带货模式的发展成熟,目前敷尔佳已经上海新建了营销中心,加大在全国的布局,进一步辐射全国乃至国际市场。

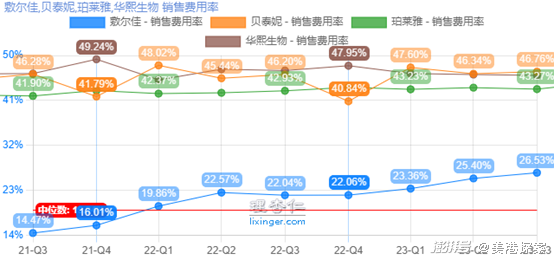

销售费用率:营销和渠道的稳健,使得敷尔佳销售费用率远低于可比公司,2022年敷尔佳销售费用率为22.06%,远低于贝泰妮的40.84,华熙生物的47.95%,最高仅为可比均值的50%;相比于其他面膜品牌直销需要在不同电商平台及媒体渠道投入较多的广告宣传费用,敷尔佳在经销模式下市场推广获客成本相对较小,预计2023年销售费用率有一定上行,达到26.5%,这里科普一下,销售费用率低于行业平均水平意味着敷尔佳在销售过程中能够有效地控制销售费用的支出,在营销策略和执行能力方面表现优秀。

在研发能力上,横跨轻医美与消费两个赛道,敷尔佳保持竞争力的底层逻辑是拥有强大的研发能力。

(1)2014年,敷尔佳前身华信药业完成“医用透明质酸钠修复贴”的研发,是最早一批研发和推出医用敷料的企业,其后也从未停滞对研发的累积,随后敷尔佳完成对敷特佳和北星药业的股权收购。

(2)2023年5月,就是敷尔佳斥资10亿元打造的敷尔佳·北方美谷正式投入使用,包含8条全自动生产线和一座超大型智能化立体库房,成为敷尔佳研发生产的“超级堡垒”,2023年赢得央视新闻主持人撒贝宁、王嘉宁的实地探访。

(3)2023前三季度研发投入共计1561.57万元,同比增长40.26%,预估2023年全年研发投入预计2100万元。另一方面,上半年敷尔佳推动和加深了和各大院校与科研机构的合作,敷尔佳合作院校包括江南大学、四川大学、哈尔滨工业大学、东北林业大学、华南理工大学等。此外,敷尔佳目前还在与中国科学院、维其科技、菲尔生物等众多权威机构合作研发项目。

新厂建设和上海研发中心的设立都体现了敷尔佳对产品质量及安全性的高度重视,通过加强源头把控和科研实力,保证产品在安全性、有效性和技术先进性上达到高标准。

四、展望2024:长坡厚雪的“颜值经济赛道”

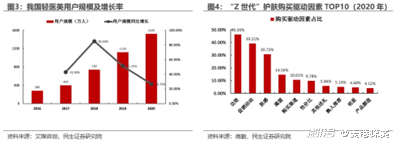

据艾媒咨询数据,2016年至2020年间轻医美用户规模不断增长,2020年用户规模达1520万,2023年,我国轻医美市场用户规模预计达2354万人,较2020年增长55%。消费者在光电/注射类项目过后,通常需要早晚敷医用敷料进行修复,轻医美用户的规模快速增长较大程度拉动了贴式敷料需求人群,预计2025年贴式敷料销量有望超过10 亿片。

结合股价来看,虽然敷尔佳价格破发,早期的确因为被盲目追捧出现了高溢价,加上这两年因为资本市场整体低迷受连累,好像就情有可原,再细看一下,近期股价开始走强,站上所有均线,内生驱动力开始发挥作用,有价值回归的趋势,并且今年开始有很多布局,整体看好。

值得一提的是,从张坤的年报来看,重仓股新增了女性消费赛道,在易方达蓝筹精选基金刚刚披露的隐形重仓股名单中,这位顶流基金经理首次开始覆盖女性消费赛道——包括第15大股票为港股胶原蛋白医美龙头巨子生物、第16大股票为港股女包品牌新秀丽、第18大重仓股为护手霜品牌欧舒丹、第30大重仓股为面膜赛道的敷尔佳、第34大股票为情感伴侣赛道的乖宝宠物,此外,在张坤管理的QDII基金中,他还将女性奢侈品手包品牌普拉达纳入隐形重仓股。

以上就是本篇文章【敷尔佳2023年报前瞻:“医美面膜第一股”的护城河及2024展望】的全部内容了,欢迎阅览 ! 文章地址:http://lianchengexpo.xrbh.cn/quote/11130.html 行业 资讯 企业新闻 行情 企业黄页 同类资讯 网站地图 返回首页 迅博思语资讯移动站 http://lianchengexpo.xrbh.cn/mobile/ , 查看更多